Nội dung bài viết này chia sẻ các thông tin khi chọn mua bảo hiểm nhân thọ cho trẻ em.

Với mức sống đang dần được cải thiện, xu hướng hiện nay các bậc phụ huynh bắt đầu nghĩ tới việc mua bảo hiểm cho con của mình, đảm bảo một tương lai phát triển vững chắc cho các bé.

Tuy nhiên, đối với người không làm trong ngành tài chính, thì việc chọn lựa một gói sản phẩm BHNT cho bé là một vấn đề khó khăn.

Xem hợp đồng mẫu, tư vấn sản phẩm phù hợp và nhận các chương trình giảm giá định kỳ. Bạn hãy nhập thông tin để được các tư vấn viên hỗ trợ nhé:

Hoặc bạn có thể đọc tiếp để hiểu rõ hơn về việc tham gia BHNT cho con cái.

I. Lợi ích của việc mua Bảo hiểm nhân thọ cho bé

Có 2 lợi ích cơ bản:

1. Tích lũy tiết kiệm

Bản chất của hợp đồng BHNT giống như việc gửi tiết kiệm dài hạn ở Ngân hàng: khi đáo hạn hợp đồng, khách hàng sẽ nhận lại toàn bộ tiền gốc và tiền lãi. Nhiều phụ huynh tham gia BHNT để tiết kiệm tiền cho tương lai của con cái.

Trên thực tế, dù cũng 1 mức lãi suất thị trường nhưng BHNT sẽ giúp bạn tiết kiệm được rất nhiều hơn so với Ngân hàng. Bởi vì tham gia BHNT còn có thêm 1 lợi ích nữa: bảo hiểm trước rủi ro.

2. Bảo hiểm trước rủi ro tai nạn/bệnh tật

Các rủi ro thường được bảo hiểm nhất là tai nạn, bệnh hiểm nghèo và chăm sóc sức khỏe (viện phí).

Đặc biệt, sản phẩm chăm sóc sức khỏe sẽ thanh toán 100% hóa đơn viện phí. Lợi ích này giúp bạn tiết kiệm rất nhiều tiền để khám chữa bệnh: trẻ em có sức đề kháng yếu, rất dễ bị bệnh khi thời tiết thay đổi, khi có dịch bệnh bùng phát…

Với bảo hiểm viện phí, con bạn sẽ được hưởng các dịch vụ tốt nhất từ các bệnh viện quốc tế như Vinmec, Pháp Việt, Hoàn Mỹ…không còn phải chen chúc, lấy số xếp hàng như ở các bệnh viện khác. Và đương nhiên là được thanh toán 100% viện phí.

Thống kê của Bộ Y Tế cho thấy trẻ em từ khi sinh ra đến lúc trưởng thành sẽ có ít nhất 2 lần “ghé thăm” bệnh viện. Điển hình như sốt xuất huyết – hàng năm đều bùng phát dịch bệnh – cũng có chi phí điều trị từ 3 – 10 triệu tùy biến chứng.

Điều ít ai biết là công ty BHNT không khấu trừ tiền đã từng bồi thường vào tiền sẽ nhận khi đáo hạn, chính điều này làm cho việc tiết kiệm bằng BHNT sẽ có lời hơn so với gửi Ngân hàng rất nhiều.

Mức độ rủi ro càng nghiêm trọng thì công ty phải hỗ trợ số tiền càng nhiều. Nếu bạn đang là người lao động chính trong gia đình, số tiền này sẽ rất có ý nghĩa với con bạn.

Rủi ro là không ai mong muốn và cũng không ai ngăn cản được. Vậy nếu rủi ro xảy ra, ít nhất các bé sẽ có được sự vững chãi về mặt tài chính để tiếp tục việc học hành và phát triển trong tương lai.

Hiện nay, loại hợp đồng kết hợp tiết kiệm và bảo hiểm đang được nhiều phụ huynh chọn để tham gia cho con, bạn hãy nhập thông tin để được tư vấn nhé.

3. Vì sao nên mua Bảo hiểm nhân thọ cho con ngay từ bây giờ

Khi con bạn trưởng thành, lúc đó bạn bao nhiêu tuổi ?

Khi con bạn càng lớn và càng có nhiều nhu cầu phát sinh, chắc chắn sẽ cần đến sự hỗ trợ của bạn: học Đại học, khởi nghiệp, mua nhà, kết hôn…

Tuy nhiên, khi đó bạn cũng đã lớn tuổi, khả năng kiếm tiền không còn “sung sức” như thời trẻ. Vậy nên nhiều phụ huynh đã chọn phương án tham gia BHNT cho con để tiết kiệm ngay từ bây giờ, sau này về già đỡ phải lo vấn đề tiền bạc.

Có 2 mốc thời điểm quan trọng mà các bậc phụ huynh thường lưu ý:

- Khi con cái đạt 18 tuổi: đây là thời điểm quyết định việc chọn ngành nghề ở trường Đại học. Nếu như trình độ Anh ngữ của bé tốt, có thể cho bé đi du học để có một nền tảng vững chắc hơn.

Tuy nhiên, để làm được việc đó, phụ huynh cần nghĩ đến việc tiết kiệm có kỷ luật ngay từ bây giờ để đủ tài chính cho bé du học. Ngược lại, nếu không muốn đi du học nữa thì công ty BHNT cũng trả lại khoản tiền này để con bạn sử dụng vào việc khác. - Khi con cái đạt 22 tuổi: đây thường là thời điểm đã tốt nghiệp Đại học xong, hoặc bé học giỏi thì sẽ muốn học lên Thạc sĩ, Tiến sĩ; hoặc không chọn con đường học vấn thì có thể bé sẽ có ý định khởi nghiệp kinh doanh riêng; hoặc đơn giản hơn là việc kết hôn, mua nhà…

Trong tất cả trường hợp đều cần sự hỗ trợ từ phía gia đình. Do đó, việc tiết kiệm có kỷ luật tại ngay từ bây giờ là rất cần thiết.

Xem hợp đồng mẫu, tư vấn sản phẩm phù hợp và nhận các chương trình giảm giá định kỳ. Bạn hãy nhập thông tin để được các tư vấn viên hỗ trợ nhé:

>Tư Vấn Miễn Phí Ngay<

Đọc thêm: Lý Do Nên Mua BHNT Dù Ở Bất Kì Hoàn Cảnh Nào

II. Lưu ý khi mua bảo hiểm cho trẻ em đến 18 tuổi

Có 4 vấn đề chính:

1. Bản thân bạn đã có Bảo hiểm nhân thọ chưa?

Có thể bạn chưa biết: tham gia BHNT cho bản thân bạn cũng là đang tiết kiệm cho con!

Rất nhiều các bậc phụ huynh muốn mua BHNT cho con với mục đích muốn tiết kiệm cho con. Điều này hoàn toàn tốt; tuy nhiên, bạn không nhất thiết phải mua cho con thì mới tiết kiệm được. Bởi vì hợp đồng BHNT luôn luôn có Giá trị hoàn lại, hay còn gọi là tiền nhận được khi hợp đồng đáo hạn.

Vậy nghĩa là, bất kể ai tham gia BHNT thì hợp đồng đó luôn luôn sẽ nhận lại được tiền khi đáo hạn. Do đó, không nhất thiết phải tham gia cho con thì mới gọi là tiết kiệm cho con.

Nếu vậy, câu hỏi đặt ra là tham gia cho ai thì tối ưu nhất?

Thực tế cho thấy:

Trẻ con không biết lái xe gắn máy, do đó khả năng bị Tai nạn giao thông là thấp hơn so với người trưởng thành.

Các bệnh nan y/hiểm nghèo rất hiếm khi xuất hiện ở 1 đứa trẻ, chủ yếu là người lớn bị bệnh. Vào bệnh viện ung bướu sẽ thấy chỉ toàn những trưởng thành bị mắc bệnh, gần như không có 1 đứa trẻ nào.

Vì vậy, cách khôn ngoan nhất là nên tham gia BHNT với Người Được Bảo Hiểm là người trụ cột gia đình (cha/mẹ), và con cái sẽ đóng vai trò là Người Thụ Hưởng của hợp đồng. Bằng cách này, bạn sẽ đạt được 2 mục tiêu: bảo hiểm cho người lao động chính và tiết kiệm tiền cho con bạn sau này. (Để biết thêm về vai trò của Người Được Bảo Hiểm và Người Thụ Hưởng, đọc bài viết Các Chủ Thể Trong Hợp Đồng Bảo Hiểm Nhân Thọ).

Tất nhiên nếu như tài chính dồi dào, bạn muốn tham gia cho con cũng không thành vấn đề. Dù tai nạn và bệnh hiểm nghèo ít khi xuất hiện ở trẻ em nhưng những bệnh lặt vặt khác như sốt xuất huyết, sốt siêu vi…cũng là tốn tiền viện phí. Mua BHNT cho con sẽ được bồi thường những khoản tiền này.

Tuy nhiên, nếu trong điều kiện tài chính có giới hạn, bạn nên ưu tiên tham gia BHNT cho bản thân trước khi tham gia cho con, hãy cho con bạn là Người Thụ Hưởng. Bằng cách này, con bạn sẽ luôn luôn là người được hỗ trợ tài chính.

Hiện nay có các loại hợp đồng Mẹ & Bé, Cha & Con chung trong 1 hợp đồng BHNT, loại hợp đồng này bảo hiểm viện phí (tương tự như Bảo hiểm y tế của Nhà nước nhưng chất lượng cao hơn rất nhiều) cho cả phụ huynh và trẻ nhỏ, bạn nhập thông tin để được tư vấn nhé.

Đọc thêm: Cách Chọn Mua Bảo Hiểm Nhân Thọ Tốt Nhất Hiện Nay

2. Mua bảo hiểm cho con đến năm 18 tuổi hay 22 tuổi?

Như đã biết, có 2 mốc thời điểm quan trọng mà con bạn cần tiền, đó là khi bé 18 tuổi và khi bé 22 tuổi. Do đó, khi chọn thời hạn để kết thúc hợp đồng, bạn nên tính toán sao cho khi đáo hạn cũng là lúc tuổi của con cái nằm ở 2 mốc này.

- 18 tuổi: là thời điểm cần tiền để học Đại học

- 22 tuổi: là thời điển cần tiền để học tiếp lên Thạc sĩ/Tiến sĩ hoặc khởi nghiệp, mua nhà, kết hôn…

Một số hợp đồng đặc biệt cho phép linh động thời hạn đóng phí, nghĩa là bạn chỉ phải đóng tối thiểu 12 năm, từ năm thứ 13 trở đi bạn có quyền lựa chọn tham gia tiếp hoặc đáo hạn hợp đồng. Điều này giúp bạn dễ dàng thay đổi thời hạn hợp đồng. Nên chọn loại hợp đồng này, bạn sẽ đỡ phải suy nghĩ phải mua bảo hiểm cho bé đến 18 tuổi hay 22 tuổi.

Hiện nay, chỉ một số công ty có loại hợp đồng linh động thời hạn, bạn hãy nhập thông tin để được tư vấn nhé.

3. Chọn sản phẩm bổ sung

Mỗi gói hợp đồng BHNT đều có nhiều sản phẩm, mỗi sản phẩm hỗ trợ 1 lợi ích khác nhau. Người ta chia sản phẩm ra 2 loại:

- Sản phẩm chính: chỉ bồi thường khi rủi ro tử vong xảy ra; sản phẩm này bắt buộc phải có bất kì hợp đồng BHNT nào.

- Sản phẩm bổ sung: nếu không phải là sản phẩm chính, thì tất cả sản phẩm còn lại đều gọi là sản phẩm bổ sung (SPBS); khách hàng có quyền không tham gia SPBS.

Các SPBS thường thấy là Bảo hiểm Tai nạn, Bảo hiểm Bệnh Hiểm Nghèo và Bảo hiểm Chăm sóc sức khỏe (viện phí). Kinh nghiệm cho thấy nên tham gia ít nhất 2 SPBS để được hưởng quyền lợi đầy đủ nhất.

Hiện nay, trẻ em được hưởng chế độ Bảo hiểm y tế (BHYT) miễn phí cho đến năm 6 tuổi. Do đó, nếu như con bạn đang trong độ tuổi hưởng BHYT miễn phí thì không nên chọn sản phẩm Chăm sóc sức khỏe vì sẽ bị trùng lặp. Thay vào đó, bạn có thể chọn sản phẩm Tai nạn hoặc Bệnh hiểm nghèo cho bé.

Trên thị trường có các loại hợp đồng cho phép thay đổi SPBS mỗi năm 1 lần. Ví dụ, năm nay con bạn 5 tuổi, bạn không nên tham gia sản phẩm Chăm sóc sức khỏe cho bé vì đã có BHYT miễn phí. Sang năm sau, khi con bạn 6 tuổi, lúc này BHYT miễn phí đã không còn, bạn có thể bổ sung sản phẩm Chăm sóc sức khỏe vào hợp đồng.

Để tìm hiểu thêm về loại hợp đồng này, bạn hãy nhập thông tin để được tư vấn nhé.

4. Giá trị hoàn lại khi hợp đồng đáo hạn

Với mục tiêu là tiết kiệm cho con, bạn muốn sau này bé sẽ lãnh được bao nhiêu tiền?

Khi hợp đồng đáo hạn, công ty BHNT sẽ trả lại toàn bộ số tiền mà khách hàng đã đóng phí hàng năm, cộng thêm với lợi nhuận từ lãi suất mà BHNT chi trả cho khách hàng, đây gọi là giá trị hoàn lại.

Khi mua bảo hiểm trẻ em, các bậc cha mẹ thường quan tâm đến giá trị hoàn lại, vì đây sẽ là số tiền làm hành trang để con cái họ học Đại học, vào đời, lập nghiệp…Do đó, cần tính toán số tiền đóng phí hàng năm, để khi hợp đồng đáo hạn, con của bạn sẽ nhận được số tiền đủ để trang trải các khoản phí.

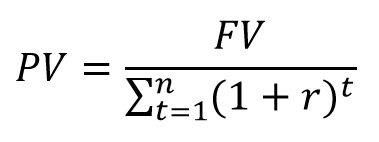

BHNT có tính lãi kép giống như Ngân hàng, vậy nên với 1 Giá Trị Hoàn Lại (GTHL) cho trước, ta có công thức tính ra số tiền bạn phải đóng phí BHNT:

Trong đó:

- FV: là GTHL khi hợp đồng đáo hạn

- PV: số tiền bạn phải đóng phí BHNT mỗi năm

- r: lãi suất thị trường

- n: thời hạn của hợp đồng bảo hiểm

Ví dụ: Hợp đồng có thời hạn 15 năm, bạn muốn sau này đáo hạn nhận được 1 tỷ, lãi suất thị trường đang là 8%/năm và giả sử lãi suất này không đổi trong suốt 15 năm hợp đồng.

Áp dụng công thức trên:

- FV = 1.000.000.000

- r = 0,08

- n = 15

- Ta tính ra được PV = 34 triệu đồng.

Nghĩa là bạn cần đóng phí BHNT 34 triệu mỗi năm trong 15 năm để nhận GTHL khoảng 1 tỷ.

Bên cạnh đó, khi chọn phí đóng BHNT cần cân nhắc đến điều kiện tài chính gia đình.

Trên thị trường có các loại hợp đồng cho phép bạn tăng/giảm phí đóng, giúp bạn điều chỉnh số tiền đóng phí trong thời gian tham gia để phù hợp với điều kiện tài chính gia đình, gọi là hợp đồng linh hoạt phí đóng.

Hiện nay, chỉ một số công ty có hợp đồng linh hoạt phí đóng, bạn hãy nhập thông tin để được tư vấn nhé.

III. Các vấn đề khác khi mua Bảo hiểm nhân thọ cho con

1. Bảo hiểm nhân thọ liên kết với giáo dục

Hiện nay có nhiều gói bảo hiểm nắm bắt được nhu cầu thị trường nên đã tung ra các sản phẩm liên kết với các trường Đại học quốc tế trong và ngoài nước. Đây là những chương trình rất thích hợp cho những ai có nhu cầu cho con trẻ đi du học nước ngoài (Mỹ, Anh, Úc…) hoặc du học trong nước, công ty Bảo hiểm nhân thọ sẽ giúp bạn hoàn thành toàn bộ giấy tờ, thủ tục, chứng minh tài chính…vốn rất rườm rà và tốn thời gian.

Những gói sản phẩm bảo hiểm nhân thọ cho con này đang rất được ưa chuộng, bởi con trẻ sẽ được học tập và phát triển trong một môi trường chuyên nghiệp và năng động, phát hiện và phát huy mọi tiềm năng của con bạn. Bảo hiểm nhân thọ cho trẻ em thường tích hợp hình thức này.

Xem hợp đồng mẫu, tư vấn sản phẩm phù hợp và nhận các chương trình giảm giá định kỳ. Bạn hãy nhập thông tin để được các tư vấn viên hỗ trợ nhé:

>Tư Vấn Miễn Phí Ngay<

2. Mệnh giá bảo hiểm

Chức năng chính của BHNT là để bảo vệ tài chính khi rủi ro xảy ra. Do đó, cần xem xét số tiền mà công ty BHNT trả cho khách hàng khi rủi ro xảy ra (mệnh giá bảo vệ). Có một sự thật là mệnh giá bảo vệ luôn tỉ lệ thuận với phí đóng bảo hiểm: đóng phí càng cao thì mệnh giá bảo vệ càng cao.

Tuy nhiên, không nên chọn mệnh giá bảo vệ quá cao, lúc này bạn sẽ rất mệt mỏi vì khoản phí vượt quá khả năng tài chính; cũng không nên chọn mệnh giá bảo vệ quá thấp, vì số tiền thấp quá sẽ không đủ để giải quyết được vấn đề gì nếu như rủi ro xảy ra. Yếu tố này quan trọng khi mua bảo hiểm nhân thọ cho bé.

3. Chọn người thụ hưởng khi mua Bảo hiểm nhân thọ cho con

Hợp đồng bảo hiểm nhân thọ luôn có 3 chủ thể chính:

- Bên mua bảo hiểm: là người đứng ra đóng phí cho hợp đồng, còn gọi là chủ hợp đồng.

- Người được bảo hiểm: là người mà sinh mạng và cuộc sống của họ được bảo hiểm.

- Người thụ hưởng: là người được nhận số tiền bảo hiểm hoặc các khoản trợ cấp khác do công ty bảo hiểm thanh toán.

Như vậy, bạn hoàn toàn có thể mua bảo hiểm cho bản thân, và chỉ định người thụ hưởng, để khi rủi ro xảy ra hoặc khi hợp đồng đáo hạn, công ty BHNT sẽ tìm đến người thụ hưởng để thanh toán (trong trường hợp này con cái của bạn sẽ là người thụ hưởng).

IV. Câu hỏi thường gặp

Các thắc mắc sau đây thường được hỏi nhất khi mua bảo hiểm nhân thọ cho bé, nếu bạn có bất kỳ câu hỏi nào khác, hãy để lại thông tin liên hệ, nhân viên sẽ giải đáp cho bạn.

1. Có nên mua bảo hiểm nhân thọ cho con?

Bảo hiểm Nhân thọ là phương án tiết kiệm lâu dài và bảo vệ tài chính khi không may gặp rủi ro. Do đó, nếu có điều kiện thì bạn nên tham gia BHNT cho con.

Đọc thêm: Những Ai Không Nên Tham Gia Bảo Hiểm Nhân Thọ?

2. Mua bảo hiểm nhân thọ cho trẻ em cần những giấy tờ gì?

Giấy chứng minh nhân dân hoặc căn cước công dân của cha/mẹ và giấy khai sinh của bé. Ngoài ra, hộ chiếu (passport) cũng có thể sử dụng để ký hợp đồng.

3. Mua bảo hiểm nhân thọ cho con ở đâu?

Có rất nhiều công ty cho bạn lựa chọn. Nếu bạn có nhu cầu tham khảo công ty uy tín và sản phẩm phù hợp thì hãy đăng ký tư vấn nhé.

4. Bé bao nhiêu tuổi thì mua được bảo hiểm nhân thọ?

Độ tuổi để tham gia BHNT là từ 0 đến 60. Như vậy chỉ cần bé có giấy khai sinh là đã tham gia Bảo hiểm Nhân thọ được rồi.

Đọc thêm: Điều Kiện Tham Gia Bảo Hiểm Nhân Thọ

5. Nếu con chưa đủ 18 tuổi thì ai là người ký hợp đồng?

Nếu bé chưa đủ 18 tuổi thì cha hoặc mẹ hoặc người giám hộ hợp pháp (ông, bà, chú, cậu, cô, dì…) sẽ đứng ra đại diện ký hợp đồng cho bé.

6. Mua Bảo hiểm cho con nhỏ thì thủ tục như thế nào?

Bạn cần chuẩn bị tiền và các giấy tờ cần thiết như giấy khai sinh, chứng minh nhân dân, căn cước công dân…Sau đó nhân viên sẽ hoàn thành toàn bộ thủ tục giấy tờ.

Đọc thêm: Thủ Tục Ký Hợp Đồng BHNT

7. Phí đóng mỗi năm là bao nhiêu?

Phí đóng tùy thuộc vào hợp đồng. Có rất nhiều loại hợp đồng đa dạng với nhiều mức phí khác nhau cho bạn lựa chọn. Chọn phí đóng BHNT phải tùy thuộc vào nhu cầu, mục đích, khả năng tài chính…Về vấn đề này bạn nhập thông tin để được tư vấn rõ hơn nhé.

8. Mua bảo hiểm nhân thọ cho con mình có được hưởng ko?

Tùy thuộc vào gói hợp đồng. Nếu gói cho phép kèm thêm phụ huynh của bé thì cả bạn và con đều sẽ được hưởng. Tất nhiên phí đóng của những gói bảo hiểm này cũng sẽ cao hơn so với gói thông thường.

Tham gia Bảo hiểm Nhân thọ cho con

Xem hợp đồng mẫu, tư vấn sản phẩm phù hợp và nhận các chương trình giảm giá định kỳ. Bạn hãy nhập thông tin để được tư vấn viên hỗ trợ nhé: